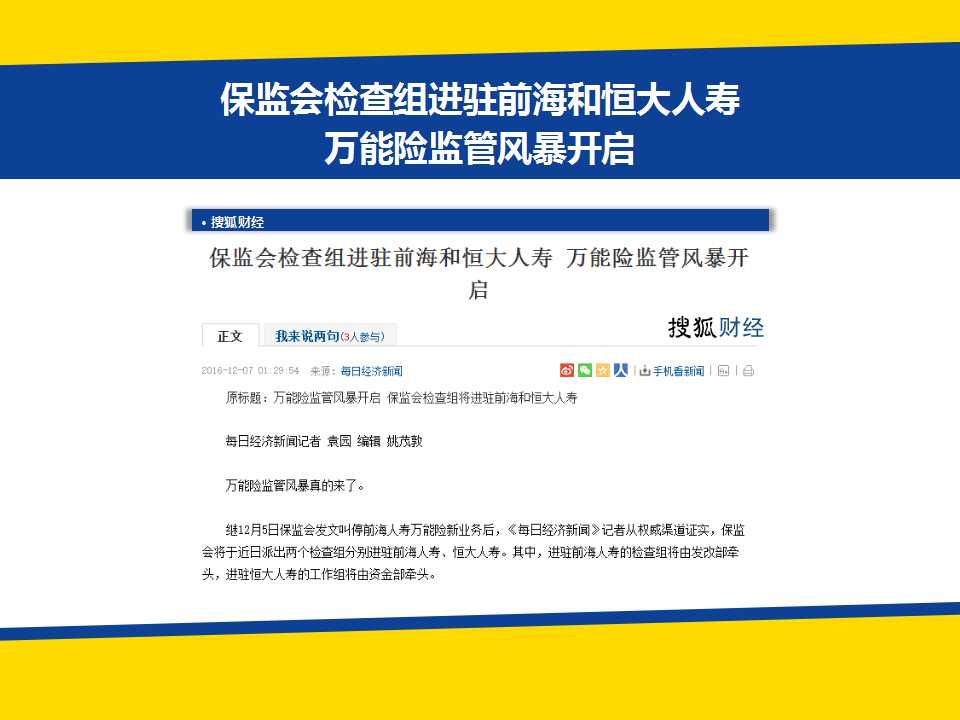

就在周末证监会主席刘士余演讲以后,周3的早上我们就看见了这样一则新闻。

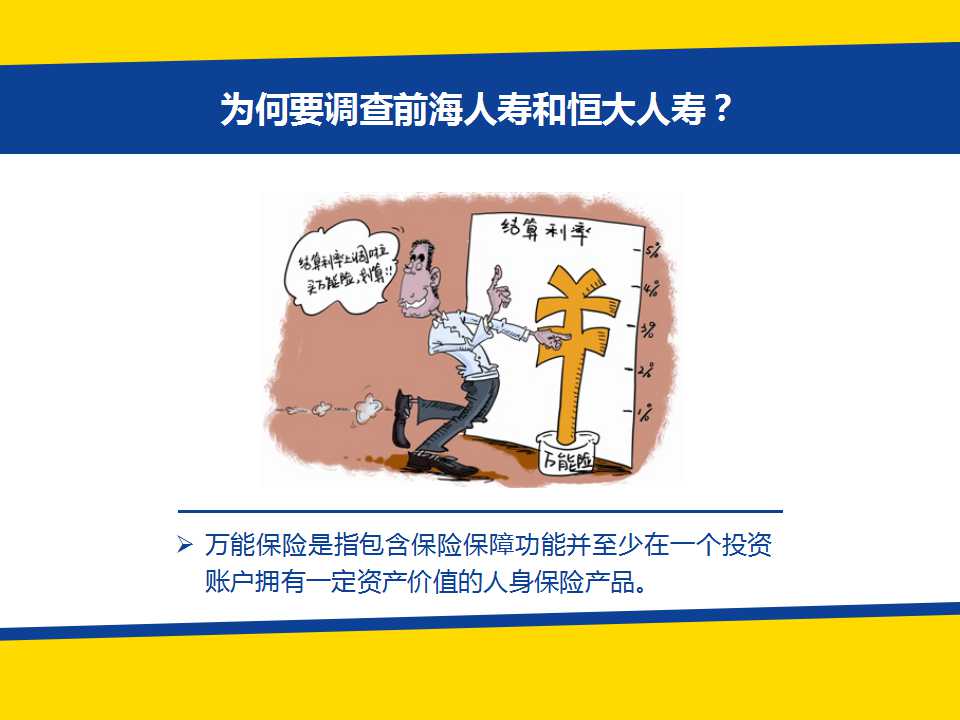

为什么要调查前海人寿和恒大人寿? 其实6日的时候前海人寿暂停了万能险新业务这个动作就很能说明问题,必然是万能险新业务出了事。万能保险是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品。万能保险除了同传统寿险一样给予保护生命保障外,还可以让客户直接参与由保险公司为投保人建立的投资帐户内资金的投资活动,将保单的价值与保险公司独立运作的投保人投资帐户资金的业绩联系起来。从以上表述中可以看出,实际上万能险是把所交保费的其中相当部分用做投资,只有一部分保费来做为保障功能,这样投保人既可以获得一定的保障,又可以分享保险公司的投资收益。用很多保险推销员的话来说,这是一种确保投保人在享有帐户余额的本金和一定利息保障前提下,借助专家理财进行投资运作的理财方式。

其实6日的时候前海人寿暂停了万能险新业务这个动作就很能说明问题,必然是万能险新业务出了事。万能保险是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品。万能保险除了同传统寿险一样给予保护生命保障外,还可以让客户直接参与由保险公司为投保人建立的投资帐户内资金的投资活动,将保单的价值与保险公司独立运作的投保人投资帐户资金的业绩联系起来。从以上表述中可以看出,实际上万能险是把所交保费的其中相当部分用做投资,只有一部分保费来做为保障功能,这样投保人既可以获得一定的保障,又可以分享保险公司的投资收益。用很多保险推销员的话来说,这是一种确保投保人在享有帐户余额的本金和一定利息保障前提下,借助专家理财进行投资运作的理财方式。

可是问题在哪里?

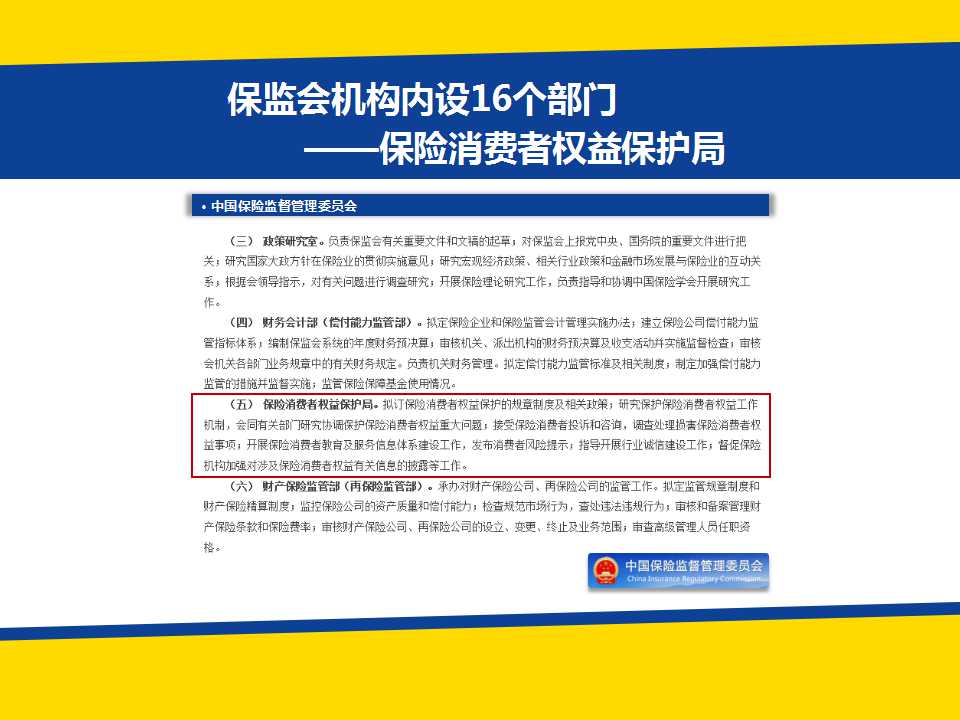

首先我们多次强调过,保险不是投资,是消费。保监会的机构设置中,有保险消费者权益保护局,不是叫保险投资者权益保护局。其次,为什么要调查?就是因为他们采用了资产拉动负债的模式经营。即先通过举牌方式大幅度炒高股票价格,保险产品的现金价值快速拉高,于是会有更多的人购买保险期望获得投资收益,获得大量资金后强行举牌其他的企业,形成滚雪球效应。

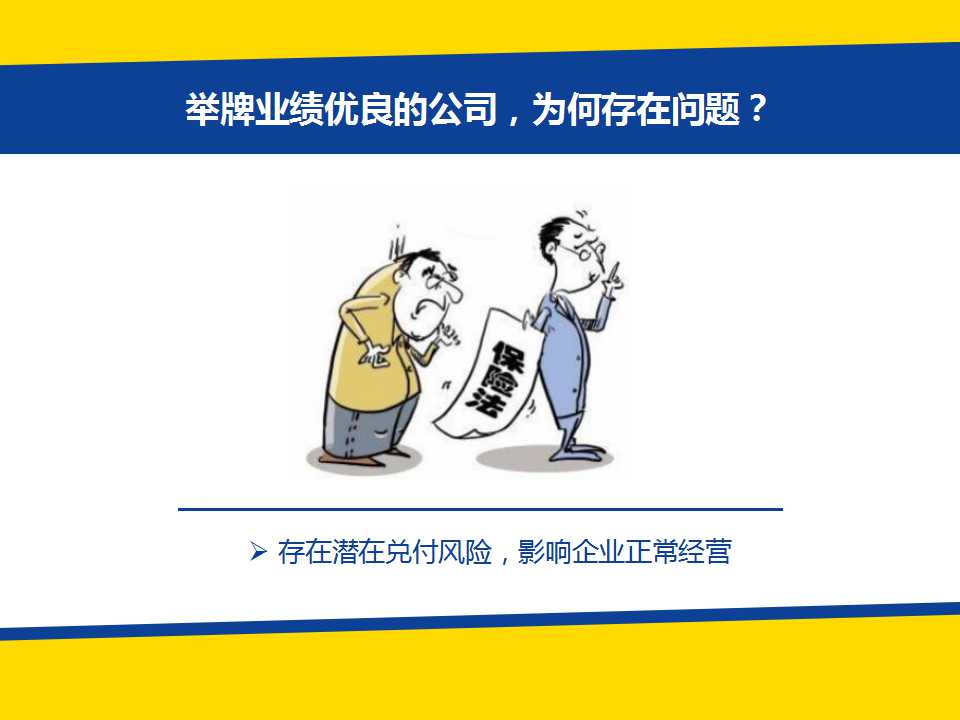

表面上看起来对一些业绩不错的公司举牌,二级市场股票反应良好,而且也有利于倡导价值投资,怎么就有问题了呢?除了我们前几天说到的用权益法估值问题,还有刚刚说到的资产拉动负债模式快速增加保险规模,存在潜在兑付风险,还有一个非常重要的原因,影响企业正常经营。

例如平安曾经收购了上海家化和汽车之家,之后几年我们看见这2个企业的发展开始停滞不前,再看最近前海收购了南玻后和高管发生冲突导致集体辞职,还有前海与万科之争,这是典型的金融资本与产业管理人之间的矛盾,金融资本更看重短期利益,而产业资本更在意长期发展,如何平衡一直就是个难题,但是对于我们中小投资者来说,怎么做才对自己最有利呢?

给投资者的建议:

举牌热潮期是最佳参与时点 举牌超过5%后应观察时候持续 持股逼近大股东比例后,弊已经大于利 保险资金不同于其他收购方,进行后期重组概率低

最后提示您:险资举牌将由”多而泛”转向”少而精”。

来源:湖北卫视 天生我财

(编辑:陈玥)

暂无评论,快来抢沙发~