2020年是脱贫攻坚决战决胜之年,当前,受新冠疫情影响,全面完成脱贫攻坚任务还面临着巨大挑战。为助力全面打赢脱贫攻坚战,税收从鼓励社会力量加大扶贫捐赠方面出台了优惠政策——《关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)(以下简称《公告》),为切实减轻参与脱贫攻坚企业的税收负担,调动社会力量积极参与脱贫攻坚事业提供了税收政策支持。

《公告》规定,对企业发生的符合条件的扶贫捐赠支出自2019年至2022年准予税前据实扣除,企业在2015年至2018年期间已发生的符合条件的扶贫捐赠支出,尚未在计算企业所得税应纳税所得额时扣除的部分,同样可执行上述企业所得税政策。下面,我们梳理了这项政策的相关要点,收集整理了系列案例,帮助大家熟练掌握这项政策!

政策基础篇

一、我单位通过哪些途径进行的扶贫捐赠可以据实扣除?

《公告》明确,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予据实扣除。

上述“公益性社会组织”是指依法设立或登记并按照规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体,具体名单将由国家和省级财政、税务和民政部门按规定予以公布。

二、如何获知捐赠的对象是否属于目标脱贫地区呢?

“目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。目标脱贫地区的具体名单由县级以上政府的扶贫工作部门掌握。

湖北“目标脱贫地区”包括37个贫困县和4821个建档立卡贫困村,具体名单详见《国家税务总局湖北省税务局 湖北省人民政府扶贫开发办公室关于进一步做好扶贫捐赠税收政策落实工作的通知》(鄂税函[2019]63号)和湖北省人民政府扶贫开发办公室官方网站。

三、我单位捐赠的目标脱贫地区已顺利脱贫,那还可以适用扶贫捐赠所得税政策吗?

为巩固脱贫效果,《公告》将政策执行期限规定到2022年,并明确在政策执行期限内,目标脱贫地区实现脱贫后,企业发生的对上述地区的扶贫捐赠支出仍可继续适用该政策。

四、我单位进行扶贫捐赠后在取得捐赠票据方面应注意什么?

根据《公益事业捐赠票据使用管理暂行办法》(财综〔2010〕112号)规定,各级人民政府及其部门、公益性事业单位、公益性社会团体及其他公益性组织,依法接受并用于公益性事业的捐赠财物时,应当向提供捐赠的法人和其他组织开具财政部门监(印)制的公益事业捐赠票据,并加盖接受捐赠单位印章。企业发生对“目标脱贫地区”的捐赠支出时,应及时要求开具方在公益事业捐赠票据中注明目标脱贫地区的具体名称,并妥善保管该票据。

实务处理篇

一、货币捐赠

我单位在2019年度用现金对外进行了公益捐赠,同时包括了扶贫捐赠和一般公益捐赠,汇算清缴时应如何进行税前扣除处理?

企业所得税法规定,企业发生的公益性捐赠支出准予按年度利润总额的12%在税前扣除,超过部分准予结转以后三年内扣除。《公告》明确企业发生的符合条件的扶贫捐赠支出准予据实扣除。企业同时发生扶贫捐赠支出和其他公益性捐赠支出时,符合条件的扶贫捐赠支出不计算在公益性捐赠支出的年度扣除限额内。

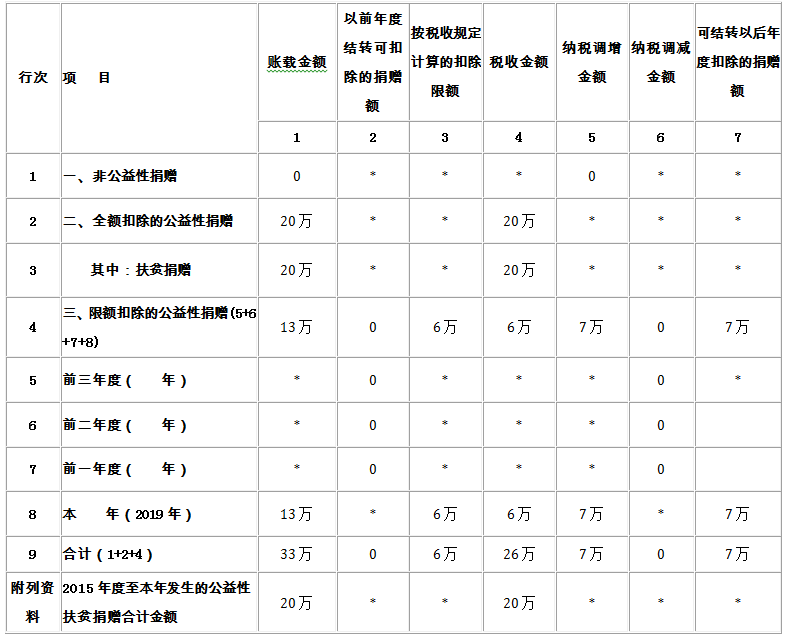

举个例子:

A企业2019年度的利润总额为50万元,当年度发生符合条件的扶贫方面的公益性捐赠20万元(货币资金),发生符合条件的教育方面的公益性捐赠13万元。

分析:

2019年度该企业的公益性捐赠支出税前扣除限额为6万元(50×12%),教育捐赠支出13万元大于扣除限额,需按限额扣除,并进行纳税调增7万元,该笔税款可结转以后三个年度扣除;扶贫捐赠无须考虑税前扣除限额,准予全额税前据实扣除20万元;合计可税前扣除的公益性捐赠支出总额为26万元。

具体填报如下:

A105070

捐赠支出及纳税调整明细表

A105000

纳税调整项目明细表

二、物资捐赠

我单位将自产的产品用于扶贫捐赠,汇算清缴时应当如何进行税务处理?扣除的金额如何确定?

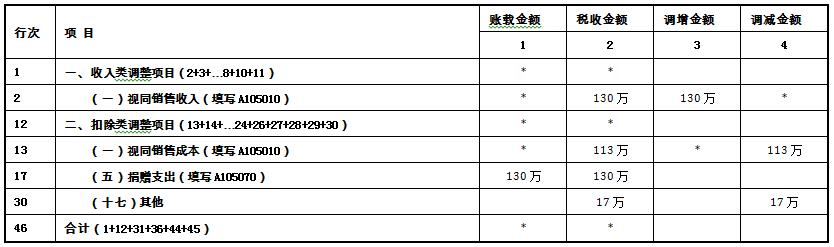

根据《实施条例》第二十五条的规定,企业将货物、财务、劳务用于捐赠应当视同销售货物、转让财产或者提供劳务。因此,在企业将自产的产品用于扶贫捐赠的,应当视同按照公允价值出售商品确认视同销售收入,同时确认对应产品的成本支出,相应的捐赠支出额按照公允价值确定。

举个例子:

B企业为增值税一般纳税人,2019年将一批自产产品向困难地区进行了扶贫捐赠,市场含增值税总价130万元,相关产品的原材料购进价格合计100万元,已抵扣增值税进项税额13万元。

1、在收入确认方面:

按照130万元的公允价值确认视同销售收入,并填写《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

A105010

视同销售和房地产开发企业特定业务

纳税调整明细表

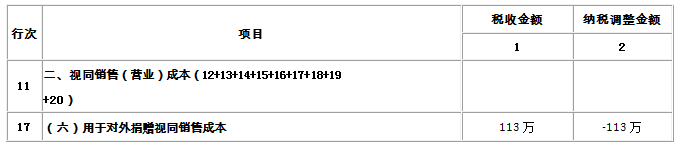

2、在成本确认方面:

由于将产品进行扶贫捐赠为增值税免税项目,故已抵扣的进项税额13万元应进行进项税转出,并准予在企业所得税前扣除,按照成本与增值税进项税额转出合计113万元(100万元+13万元)确认视同销售成本,填写《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)。

A105010

视同销售和房地产开发企业特定业务

纳税调整明细表

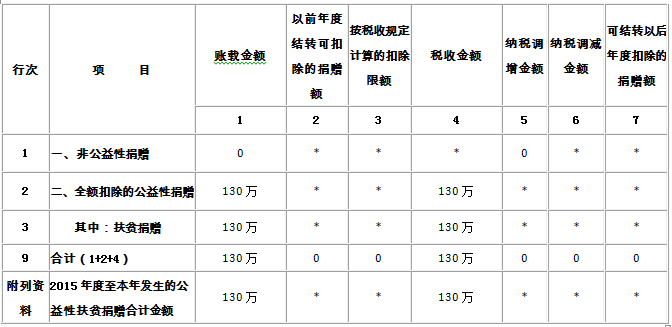

3、在捐赠支出方面:

填写《捐赠支出及纳税调整明细表》(A105070)时,账载金额按照允许扣除的捐赠金额即公允价值填报,税收金额与账载金额一致,实现了扶贫捐赠的税前全额扣除。

A105070

捐赠支出及纳税调整明细表

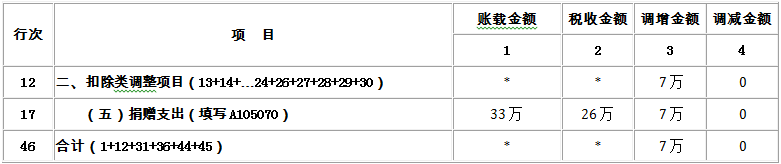

对纳税人这项捐赠业务,会计处理上按照实际支出113万元确认,税收上允许按照公允价值130万元进行税前扣除,由此形成的17万元税会差异,通过填报《纳税调整项目明细表(A105000)》第30行”(十七)其他”进行调整,纳税调减17万元。同时,该表也汇总反映了视同销售纳税调整的结果。

A105000

纳税调整项目明细表

此案例,视同销售收入调增130万元,视同销售成本调减113万元,过A105000“其他”项目调减17万元,最终B企业所得税调整的结果为0。会计上记载的捐赠支出,企业所得税可以全额扣除。同时,视同销售收入增加了该企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时的计算基数。

三、追溯享受

2019年以前企业发生的扶贫捐赠支出,由于当时扶贫捐赠全额扣除政策未出台,尚未在计算企业所得税应纳税所得额时扣除的部分,可否追溯享受优惠政策?如何进行实务处理?

对企业在2015年1月1日至2018年12月31日期间,发生的尚未全额扣除的符合条件的扶贫捐赠支出,可通过更正2018年度纳税申报追溯享受。本着有利于纳税人充分享受政策红利的考虑,可以比照如下示例申报扣除。

举个例子:

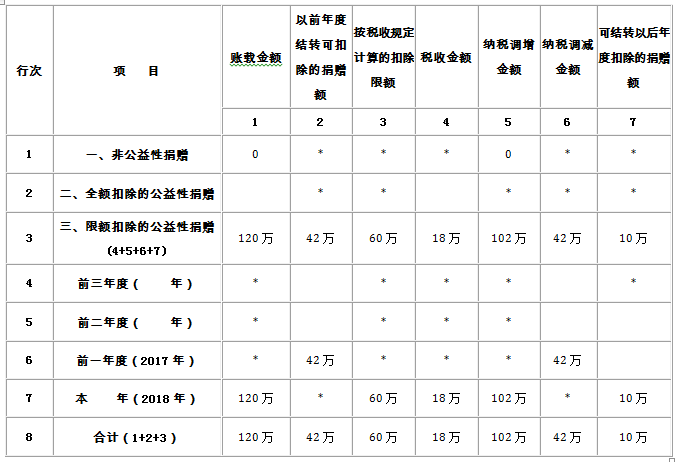

C企业2017年共发生公益性捐赠支出90万元(货币资金),其中符合条件的扶贫捐赠50万元,其他公益性捐赠40万元。当年利润总额400万元。2018年度,该企业共发生公益性捐赠支出120万元,其中符合条件的扶贫捐赠50万元,其他公益性捐赠70万元。当年利润总额500万元。

分析:

2017年度公益性捐赠税前扣除限额48万元(400×12%),当年税前扣除48万,其余42万元向2018年度结转。2018年度公益性捐赠税前扣除限额60万元(500×12%)。

《公告》下发后,该企业通过更正2018年度纳税申报追溯享受政策,对于2017年度结转到2018年度扣除的42万元公益性捐赠支出,在2018年度的公益性捐赠扣除限额60万元内,可以扣除,填写在《捐赠支出及纳税调整明细表》(A105070)“纳税调减金额”栏次42万元;2018年的公益性捐赠税前扣除限额还有18万元,则2018年发生公益性捐赠120万元中有102万元不能税前扣除金额,填写在《捐赠支出及纳税调整明细表》(A105070)“纳税调增金额”栏次102万元。对于2018年发生的其他公益性捐赠70万元,有60万元在扣除限额内,超过扣除限额的10万元需结转以后年度扣除。

A105070

捐赠支出及纳税调整明细表(2018年度)

按照《公告》规定,2017年、2018年发生的符合条件的扶贫捐赠支出,未在计算企业所得税应纳税所得额时扣除的部分,可在2018年度汇算清缴时全额税前扣除。具体如下:

本着有利于纳税人充分享受政策红利的考虑,对于2017年度的其他公益性捐赠40万元,由于在当年限额扣除范围内,可在2017年度税前全额扣除,当年限额范围内的8万元可用于扶贫捐赠扣除,则2017年度尚有42万元的扶贫捐赠支出未全额税前扣除需结转到2018年。而2018年发生的扶贫捐赠50万元未得到全额扣除。因此2017年度和2018年度共有92万元的扶贫捐赠支出尚未得到全额扣除,需填写年度申报表的《纳税调整项目明细表》(A105000)“六、其他”行次第4列“调减金额”栏次92万元,实现全额扣除。

A105000

纳税调整项目明细表(2018年度)

小贴士:

如果企业本年会计利润小于等于零,发生符合条件的扶贫捐赠支出也可全额税前扣除。

(来源: 国家税务总局湖北省税务局 责任编辑 李玲敏)

暂无评论,快来抢沙发~